估價師發布8月份-"中間價"銷售數據均價增減幅-2樓以上住家用途

8月份住家用途的房市銷售數據中間價格市場價格增減幅度

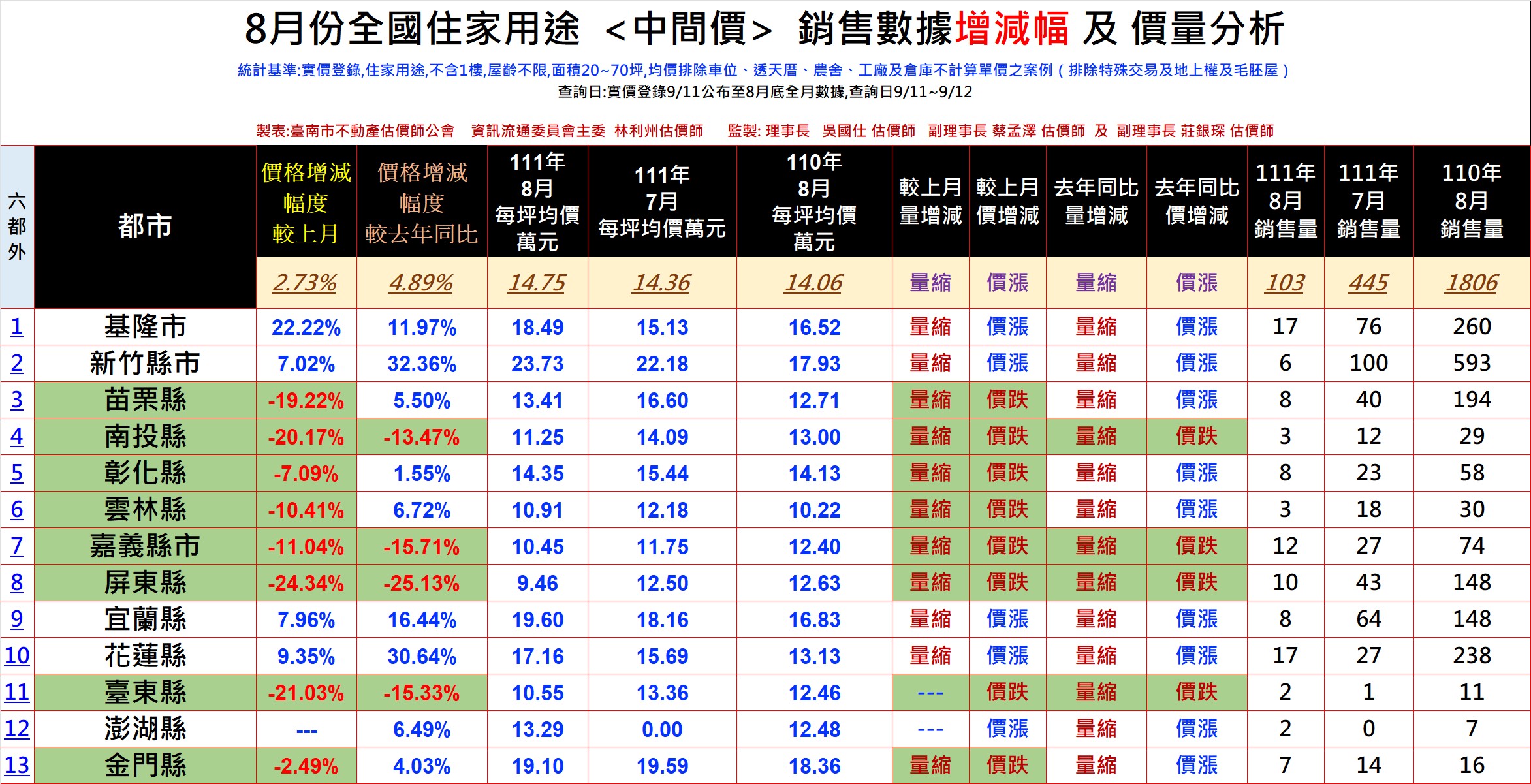

<排除實價登錄遞延>

選定基準:實價登錄查詢住家用途,不含1樓,屋齡不限,面積20~70坪,均價排除車位、透天厝、農舍、工廠及倉庫不計算單價之案例(排除特殊交易及地上權及毛胚屋),來代表”中間價” ,並統計其銷售數據,進一步分析價量,來觀察房市8月份銷售數據發展的情形。

公會資通會主委林利州估價師表示:

8月份住家用途的房市銷售數據中間價格市場價量變化,

也就是透過觀察房市比較多人購買的戶型,2樓以上面積區間帶20坪以上~70坪之住宅大樓.華廈.公寓等產品的市場價量變化來代表)

不少地區買方不認同賣方開出的價格,以低於開價的價格出售成交,在均用相同的上述統計基準設定情形下查詢實價登錄數據,8月份的全國成交量410戶相較於上月7月份2526戶以及同比去年8月份的9970戶,依據銷售數據顯示,只能用”慘淡”二字以及”房市寒冬來了”來形容,至於市場上喊的”春燕”或”剛性需求”到底何時來,有多少,有多威,估價師看不到也猜不出,估價師僅僅是揭露數據資訊(提供民眾需要的資訊對稱性),並將持續統計數據來揭曉。

全國各都市銷售量均較上月及去年同比衰退,情形如下:

臺北市

成交登記17戶,上月7月份198戶,同比去年8月801戶)

新北市

成交登記106戶,上月7月份649戶,同比去年8月2673戶)

桃園市

成交登記64戶,上月7月份409戶,同比去年8月1653戶)

臺中市

成交登記37戶,上月7月份371戶,同比去年8月1251戶)

臺南市

成交登記32戶,上月7月份162戶,同比去年8月487戶)

高雄市

成交登記51戶,上月7月份292戶,同比去年8月1299戶)

上述六都各縣市合計

成交登記307戶,上月7月份2081戶,同比去年8月8164戶)

六都以外其他縣市

成交登記103戶,上月7月份445戶,同比去年8月1806戶)

而在上述統計基準設定情形下,全國銷售數據中間價的"單價"較上月衰退的有:

六都

桃園市(較上月-跌價1.04%)

(8月均價每坪19.13萬,上月7月份均價19.34萬,去年8月份同比均價18.74萬)

高雄市(較上月-跌價0.05%)

(8月均價每坪19.44萬,上月7月份均價19.45萬,去年8月份同比均價16.70萬)

六都以外

屏東縣(較上月-跌價24.34%同時也跌破去年同比8月均價-跌幅25.13%)

(8月均價每坪9.46萬,上月7月份均價12.50萬,去年8月份同比均價12.63萬)

臺東縣(較上月-跌價21.03%同時也跌破去年同比8月均價-跌幅15.33%)

(8月均價每坪10.55萬,上月7月份均價13.36萬,去年8月份同比均價12.46萬)

嘉義縣市(較上月-跌價11.04%同時也跌破去年同比8月均價-跌幅15.71%)

(8月均價每坪10.45萬,上月7月份均價11.75萬,去年8月份同比均價12.40萬)

南投縣(較上月-跌價20.17%同時也跌破去年同比8月均價-跌幅13.47%)

(8月均價每坪11.25萬,上月7月份均價14.09萬,去年8月份同比均價13.00萬)

苗栗縣(較上月-跌價19.22%)

(8月均價每坪13.41萬,上月7月份均價16.60萬,去年8月份同比均價12.71萬)

彰化縣(較上月-跌價7.09%)

(8月均價每坪14.35萬,上月7月份均價15.44萬,去年8月份同比均價14.13萬)

雲林縣(較上月-跌價10.41%)

(8月均價每坪10.91萬,上月7月份均價12.18萬,去年8月份同比均價10.22萬)

金門縣(較上月-跌價2.49%)

(8月均價每坪19.10萬,上月7月份均價19.59萬,去年8月份同比均價18.36萬)

公會資通會主委林利州估價師也指出:

“全國縣市”已經有許多縣市住家用途的中間價來到”量縮””價跌”的走空情勢!在連續量縮的情況下,市場價格若再扣除消費者物價指數(111年8月份同比去年8月增2.66%),則桃園及彰化變成雙降(年增價及月增價)的實質房價成長率(Real Price Growth),下跌反轉的跡象相當明確。

臺南市不動產估價師公會理事長吳國仕估價師進一步表示:

房屋具有不可移動性,不可能像其他商品從一個地方調整到另一個地區。房屋需求不僅取決於當前的房價水平,還取決於對未來價格的預期。

經歷了前一波較高的房屋價格,目前正回歸”剛性需求”的階段,且市場已經對價格增長帶來的資本利得或未來收益性預期不樂觀。

另由於房屋的高價值量的特點,房屋的購買往往不是一次性支付,而需要金融機構的支持,因此金融因素特別是利率的變動是影響購屋消費的一個重要因素。目前在一般家庭購買房屋時,衡量現時利率及走勢以及近期物價增長的情形,市場賣方所開出的價格,已經被市場上的買方認定過高而不接受或無力負擔,而需向下調整,造就了此波房市價跌反轉的情形(邁入買方市場)。